变革中的中国: 摧枯拉腐的成本上风席卷全球

最近,高盛出了一个绝顶闻明的弘扬,全名《变革中的中国:聚焦产能周期 - 面对不平衡、判断鼎新点、穿越长周期》。

著作中提议,光伏和锂电板行业正处在本轮下行的终末阶段,瞻望全行业三分之一的产能将在改日几个季度内关停,过程产能出清后,光伏组件行将在2025年见底。

但,这份弘扬,最引诱我眷注的,不是高盛对各个行业的不雅点,没什么太大的新意,因为行业周期原本即是这么,实在让我感到有点波动的是弘扬中提到的一组摧枯拉腐的成本数据。

➡️国内的空调分娩成本平均比国外同行低10%-30%;

➡️国内的光伏组件分娩成本平均比国外同行低30%-60%;

➡️国内的新动力汽车分娩成本比国外同行低47%;

➡️国内的锂电板分娩成本平均比国外同行低28%-56%;

➡️国内工程机械企业的分娩成本平均比国外同行低8%-46%。

这些王人长短常权贵的出口上风,将不断为中国的出口孝顺力量,只须出口没问题,中国经济的底座即是安全的,A股的底座即是安全的。

1,行业不雅点

① 中国空调行业 —— 强劲的全球业务布局及正面的盈利才气

尽管仅有少数几家供应商,但中国空调行业却占有国外商场55%的份额(按销量臆测打算为70%),何况大多数分娩商面前的利润率为恰巧。业内公司数目大幅减少(较峰值减少97%),最终的率先企业通过投资经销齐集和整合中枢零部件分娩,缔造起可执续的生态系统和准入壁垒。与此同期,日益进修的需乞降时期结巴了大界限的供应膨胀。

2023年,中国空调产能约等于国内需求量的2.7倍、全球需求量的1.2倍,产能运用率为62%。2024年一季度空调产物价钱同比着落了3%,全行业19%的企业谋略性净现款流为零或负。国内的空调分娩成本平均比国外同行低10%-30%,何况比我们估算的中资企业国外工场的成本低8%-20%。

我们瞻望,在商场需求千般化、空调企业在成本开销方面保执自律、空调企业愈加精明利润率、供给结构高度整合等身分撑执下,空调行业将保执细腻的供需阵势和盈利才气。

② 中国光伏行业——2025年有望周期见底

2023年,中国光伏组件产能约等于国内需求量的4倍、全球需求量的2倍,产能运用率为44%。2024年一季度光伏组件价钱同比着落了46%,全行业通盘企业的谋略性净现款流为零或负。2024/25年全行业成本开销预测在曩昔的约12个月内下调了5%-16%。国内的光伏组件分娩成本平均比国外同行低30%-60%,何况比我们估算的中资企业国外工场的成本低10%。

我们认为中国光伏行业正在插足本轮下行周期的终末阶段,并瞻望2025年有望见到周期底部。我们瞻望全行业三分之一的产能将在改日几个季度内关停,并瞻望需求可执续性将在2025年及以后鼓吹产能运用率回升。

③ 新动力汽车行业——成本低47%,还干什么?

2023年,中国新动力汽车产能约等于国内需求量的2.1倍、全球需求量的1.2倍,产能运用率为54%。2024年一季度新动力汽车价钱同比着落了12%,全行业一半企业的谋略性净现款流为零或负。国内的新动力汽车分娩成本比国外同行低47%,何况比我们估算的中国车企国外工场的成本低17%-24%。

我们认为中国新动力汽车行业的鼎新点尚未到来,因为全行业近一半的车企仍能产生正的现款利润率,何况业内企业对利润率远景的乐不雅见解仍支执其进一步的产能膨胀沟通。

④ 锂电板行业——2024年将率预知底

2023年,中国锂电板产能约等于国内需求量的3.3倍、全球需求量的1.5倍,产能运用率为61%。2024年一季度锂电板价钱同比着落了45%,全行业27%的企业谋略性净现款流为零或负。国内的锂电板分娩成本平均比国外同行低28%-56%,何况比我们估算的中资企业国外工场的成本低20%-30%。

鉴于成本开销削减和需求增长,我们对中国锂电板行业执积极见解。2024年可能是本轮下行周期的谷底,随后行业产能运用率将在2024-26年期间执续回升至55%-60%。因此,我们瞻望国内锂电板单元毛利将会回升。

⑤ 功率半导体(IGBT)行业——多余才刚刚运行

2023年,中国功率半导体产能约等于国内需求量的1.4倍、全球需求量的35%,产能运用率为87%。2024年一季度功率半导体价钱同比着落了8%,全行业49%的企业谋略性净现款流为零或负。

在交流的制程节点,国内的功率半导体分娩成本平均比国外同行低3%-5%,何况比我们估算的中资企业国外工场的成本低5%-10%。

我们瞻望,跟着原土供应商膨胀产能以进步商场份额、欢跃客户千般化需求以及达成产物升级,中国功率半导体(IGBT/MOSFET)行业的产能界限将连续扩大。我们对IGBT价钱远景执严慎格调,瞻望供过于求将导致价钱着落。

⑥ 工程机械行业——需求的更新换代是唯独的撑执身分

2023年,中国工程机械行业产能约等于国内需求量的7.2倍、全球需求量的1.1倍,产能运用率为30%。2024年一季度工程机械产物价钱同比执平,全行业74%的企业谋略性净现款流为零或负。国内工程机械企业的分娩成本平均比国外同行低8%-46%。

由于房地产商场低迷和方位政府债务问题,中国工程机械行业在2021年插足了一轮执续多年的下行周期。我们瞻望,跟着房地产新开工企稳以及工程机械行业插足更新换代周期,国内商场需求有望于2024-25年触底,关联词宽泛化需求水平可能会低于以往,因为需求的更新换代是唯独撑执身分。

⑦ 钢铁行业——夕阳西下

2023年,中国的钢铁产能约等于国内需求量的1.5倍、全球需求量的66%,产能运用率为81%。2024年一季度钢铁价钱同比着落了6%,全行业险些通盘企业的谋略性净现款流为零或负。国内钢铁分娩成本与国外基本执平,因为原材料占到钢铁分娩成本的近七成。

我们认为,尽管在2015-17年供给侧结构性校正后,钢铁行业的逾额产能问题得到了很大改善,关联词由于建筑业用钢需求发生了结构性调换,我们瞻望中国钢铁行业大多数产物的利润率将执续疲软。

2,中国工业七子:多余的影子

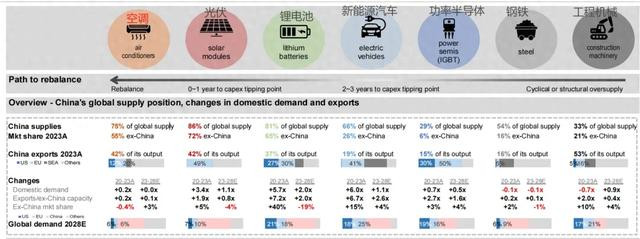

在这份弘扬中,高盛量度了中国7个行业,所有这个词孝顺了中国GDP的22%,各自产物在中国之外商场平均占有37%的份额(2020年为27%)。它们诀别是新动力汽车、锂电板、钢铁、工程机械、光伏、空调以及功率半导体。

其中,中国供应了全球75%的空调,股票操作中国之外55%;中国供应了全球86%的光伏,中国之外72%;中国供应了全球81%的锂电板,中国之外65%;中国供应了66%的新动力汽车,中国之外是22%;中国供应了29%的功率半导体,中国之外是6%;中国供应了全球56%的钢铁,中国之外是16%;中国供应了全球33%的工程机械,中国之外是22%。

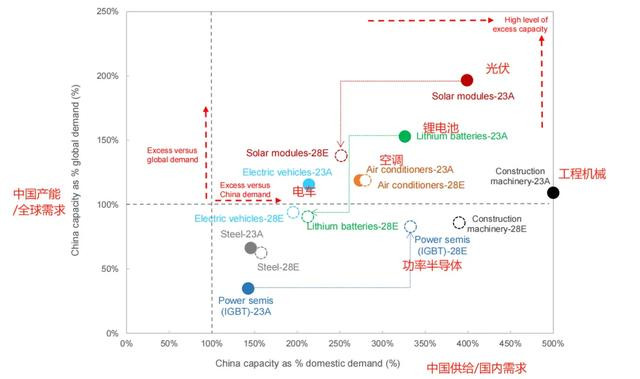

通盘中国处在产能多余之中,比如,中国光伏组件产能相配于全球需求的200%,锂电板相配于全球需求的150%。

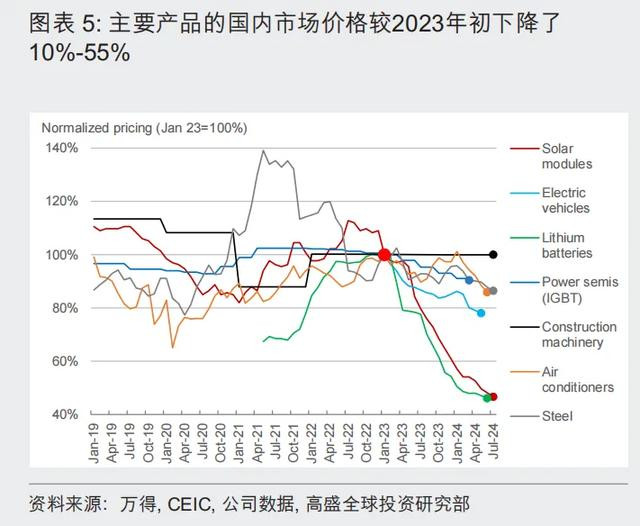

2023年,七个行业的产能运用率在30-87%之间,而2020-21年为41-95%。五个行业的产能运用率处于30%-60%的范围内,远低于成本密集型行业达到商场平衡状态每每所在的产能运用率水平(即80%)。跟着产能多余,大多数行业的产物价钱与2023岁首比明显落了10-55%。

在这7个行业中,距离再平衡最近的是空调,其次是光伏、锂电板、新动力汽车,然后是功率半导体、钢铁和工程机械。

2,拐点正在降临

高盛认为,中国大多数行业的拐点正在降临。他们认为,临界点(即,成本开销调换不成幸免的时点)将出目前盈利才气和金钱欠债状态王人无法支执成本获取和膨胀之时。也即是说,临界点在没钱再支执任何膨胀算作的时刻到来。

高盛有一个识别行业底部的三大原则(运行亏钱,亏到了处理层受不了,但永久需求照旧向好),它们诀别是:

①行业内大多数公司的EBITDA是否处于或接近盈亏平衡点?原则一提议的问题是,行业内大多数公司的现款流是否仍是恶化到公司无法再新增任何产能且/或已运行关闭产能的地步。(头部公司的现款流是否充沛?)

② 行业是否已插足“自我调换” 阶段?原则二指出,行业处理层必须学会认输,并烧毁对行业何时迎来周期改善的预期。唯有在行业处理层采用本质之后,供需阵势才有可能重归平衡。(是不是由公司运行减产、缩减开销,是否有公司歇业?)

③ 是否存在一线回升但愿?行业可能在周期底部停留一段时期。原则三匡助我们识别业务状态是否仍是运行改善,从而判断周期性上行是否将很快到来。(是不是有政策?)

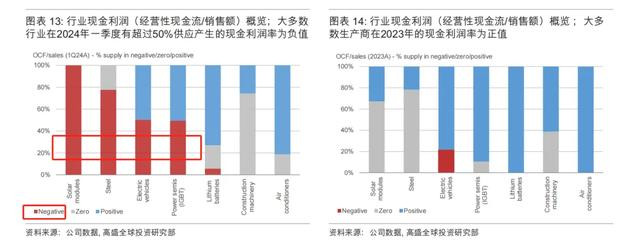

而目前,2024年一季度,在我们大多数样本行业中,进步50%的行业供应运行在零或负现款利润率。也即是说,一半的样本企业王人在亏钱(①)。

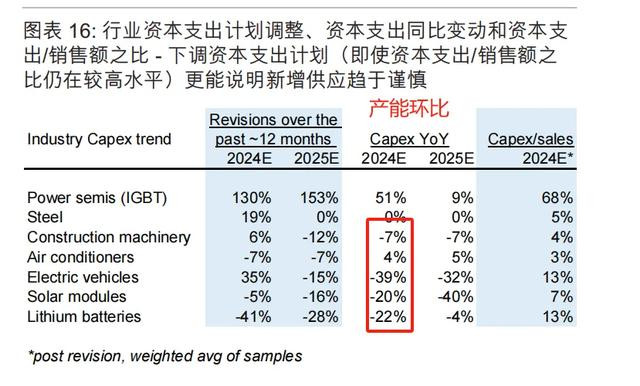

在成本商场上,这七类企业,除了新动力汽车之外,大多数王人很难获取无数融资,径直融资的大门仍是险些关闭了。是以,处理者的举止也发生了变化,在2024-2025年的成本开支沟通(②)调换中,锂电板平均削减28-41%,但功率半导体(IGBT)上调了100%以上,新动力汽车也还莫得大界限调换。

但,光缩减开支还不够,永久来看,莫得需求跟上底部还不坚实。比如,本年以来,锂电板、新动力汽车、光伏装机和功率半导体(IGBT)需求增长10-43%(③)。

是以,这个拐点,关于光伏组件和锂电板行业而言近在目下,但新动力车和功率半导体行业可能需要2-3年才会看到宗旨性移动。

3,需求不细目性增多

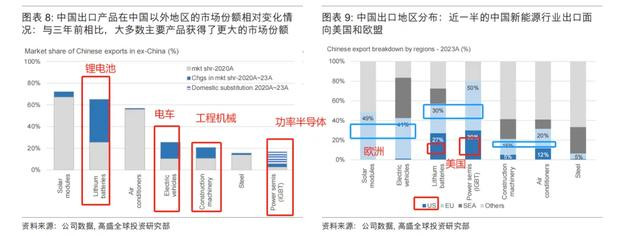

曩昔3-4年,中国广阔的产能,通过出口流泻到了全球。

2020-23年期间,在我们及第的七个样本行业中,有五个行业的出口增长了190%-720%(按出口量计)。

在这一期间,中国出口(包括径直出口和以产制品神气的转折出口)的锂电板在中国之外地区的商场份额高潮了40个百分点,新动力汽车的商场份额高潮了15个百分点,光伏组件的商场份额高潮了5个百分点,功率半导体产物(IGBT)的商场份额高潮了3个百分点(此番邦产替代部分相配于11%的中国之外商场份额),工程机械产物和钢铁的商场份额高潮了2-10个百分点。

跟着,这些出口影响到对当地分娩企业和服务,或波及具有计策意旨的行业,比如光伏、汽车、半导体等等。全球交易病笃形势正在升温,近期针对中国部分出口产物的关税调换和交易拜谒即是明证(欧盟对中国电车加征关税)。

是以,中国的产能正在濒临需求下滑的风险。比如,在2023年中国出口的光伏组件、锂电板和新动力汽车中,40%-60%的产物出口到了好意思国和欧盟,这两个地区的改日商场准入存在较高的不细目性。

高盛估算:若是对好意思国/欧洲的出口受到全球交易病笃形势的影响,则我们的产能运用率估测存在2-9%的下行风险(如仅包括好意思国,则为0-3%)。

不外,我以为王人是双向的,别以为我们有产能,老好意思也需要低廉的产物来镌汰通胀,若曲直要搞壁垒,只可好了中间商,肥了那些左右逢源的国度结果。

ps:终末高盛还给全球推选了11只股票。它们诀别是光伏(通威、大全新动力)、电车(比亚迪、SAIC上汽?)、锂电板(宁德期间、Farasis孚能科技)、功率半导体(华宏、华润微电子)、工程机械(浙江纵情、三一重工)、空调(海信)。